19

Abb. 3: Entwicklung von Verkehrsmilchproduktion, Inlandverbrauch und Gesamtkontingent

1) Es fällt auf, dass 1993 die Kontingentsmenge kurzfristig um mehr als 1'000 Tonnen ausgedehnt, seit 1994 jedoch sukzessive wieder reduziert wurde. Auslöser für die Anpassung der Kontingentsmenge (lineare Anpassung um ca. 15%) waren die seit Jahren rückläufige Inlandproduktion aufgrund des starren Milchkontingentierungsgesetzes. Die Reduktion der Kontingentsmenge ab 1995 erfolgte durch Kürzungen von nicht voll ausgeschöpften Milchkontingenten.

Datenquelle: Landwirtschaftsamt, Vaduz

Von 1988 bis 1992 war die liechtensteinische Verkehrsmilchproduktion leicht höher als der Inlandverbrauch. Seit 1993 hat sich die Situation umgekehrt. Bis 1998 lag dann der Inlandverbrauch jeweils nur leicht (ca. 0.1-0.2 Mio. Tonnen) über der inländischen Produktion. Das Gesamtkontingent ist gegenüber 1990 um knapp 5 Prozent tiefer und hat sich in den letzten Jahren auf einem Niveau von ca. 14'000 Tonnen stabilisiert.

20

Abb. 4: Ungefähre Milchmengen der FL-Milchwirtschaft (? 1998-2002)

Datenquelle: Landwirtschaftsamt, Vaduz und Milchhof, Schaan

In Liechtenstein werden jährlich ca. 13 Millionen Kilogramm Verkehrsmilch produziert. Diese Menge vermag den Rohstoffbedarf für den Inlandverbrauch an Trinkmilch, Milchprodukten und Käse knapp zu decken (vgl. Abb. 3 und Abb. 4). Somit wird in Liechtenstein selber keine Überproduktion vorgenommen. Aufgrund des Zollvertrages mit der Schweiz agiert Liechtenstein jedoch auf dem sel-

21

ben Milchmarkt und ist zumindest indirekt ebenfalls von der schweizerischen Überproduktion betroffen.

Tabelle 1: Entwicklung der Betriebe, Milchmengen und -preise (1990-2002)

| | Einheit | 1990 | 1995 | 2000 | 2002 |

A.) Betriebe | | | | | |

Anz. direktzahlungsberecht. Betriebe | Stk. |

1691 | 145 | 133 | 124 |

Ø Landw. Nutzfläche pro Betrieb | Hektaren | 20.7 | 22.3 | 27.2 | 27.1 |

Anzahl Betriebe mit Milchkontingent | Stk. | 161 | 124 | 99 | 93 |

Anz. Betriebe mit Milchablieferung | Stk. | 145 | 120 | 97 | 91 |

Anzahl Milchkühe | Stk. | 2'850 | 2'643 | 2'562 | 2'405 |

Anzahl Milchkühe pro Betrieb | Stk. | 18 | 21 | 26 | 26 |

| | | | | | |

B.) Milchmenge | | | | | |

Gesamtkontingent (Verteilt, inkl. lineare Anpassung) | Tonnen | 14'490 | 13'850 | 14'385 | 14'282 |

Milchkontingent pro Betrieb | Tonnen | 90.00 | 111.69 | 145.30 | 153.57 |

Verkehrsmilchproduktion (produziert u. in Verkehr gebracht) | Tonnen | 13'160 | 13'001 | 13'250 | 13'632 |

| | | | | | |

Erzielter Produzentenpreis 2) (franko Milchsammelstelle) | CHF | 1.07 | 0.97 | 0.77 | 0.76 |

1 | Anzahl Betriebe 1990: Zu diesem Zeitpunkt wurden noch keine Direktzahlungen ausgeschüttet. Als Vergleichszahl wurde die Anzahl Betriebe mit einer landwirtschaftlichen Nutzfläche von mehr als 5 Hektaren herangezogen. |

| 2 | Produzentenpreis: Ab 1.5.1999 wurde der garantierte Milchgrundpreis durch einen Zielpreis ersetzt. Der Zielpreis entspricht dem angestrebten Produzentenpreis für Milch mit hoher Wertschöpfung. |

Datenquelle: Landwirtschaftsamt, Vaduz

Die Strukturen der einzelnen Landwirtschaftsbetriebe waren in den 90er Jahren von starken Veränderungen geprägt. Nähere Aufschlüsse zu diesen Entwicklungen sind in Tabelle 1 aufgezeigt.

22

Die Zahl der Betriebe mit Milchproduktion hat in den 1990er Jahren um fast 40 Prozent abgenommen. Im gleichen Zeitraum verringerte sich der Milchkuhbestand nur um ca. 10 Prozent. Dementsprechend stark zugenommen hat der durchschnittliche Milchkuhbestand pro Betrieb von 18 Milchkühen (1990) auf 26 Milchkühe (1999). Dies entspricht einer Zunahme von mehr als 40 Prozent innerhalb von 10 Jahren. Im gleichen Beobachtungszeitraum nahm in der Schweiz der Milchkuhbestand pro Betrieb nur gerade von 15 auf 16 Stück zu. Trotz der Reduktion der Gesamtkontingentsmenge ist das einzelbetriebliche Kontingent von 90 Tonnen (1990) auf ca. 175 Tonnen (2002) angestiegen. Dies kommt fast einer Verdoppelung gleich. Die beim Milchhof abgelieferte Verkehrsmilchmenge lag seit 1995 jeweils ca. 1'000 Tonnen unter der Gesamtkontingentsmenge. Somit wurden die zugeteilten Kontingentsmengen nicht von allen Betrieben voll ausgeschöpft oder teilweise gar vorübergehend stillgelegt. Ein Vergleich mit der Schweiz zeigt, dass in Liechtenstein die einzelbetrieblichen Milchkontingente in Liechtenstein (175 t) wesentlich grösser sind als in der Schweiz (76 t) und somit auf der Stufe der Landwirtschaftsbetriebe im Vergleich zur Schweiz eine gute Ausgangslage im Hinblick auf eine weitere Liberalisierung des Milchmarktes vorliegt.

Der Milchpreis wurde bis 1999 politisch festgelegt. Die Regierung passte den liechtensteinischen Produzentenpreis in regelmässigen Abständen an. Sie orientierte sich dabei am Milchgrundpreis der Schweiz. Anfang der 1990er-Jahre erreichte der an die Produzenten ausbezahlte Milchpreis mit 107 Rappen je Kilogramm Rohmilch einen Höchststand (vgl. Tabelle 1). Seither ist der Milchpreis kontinuierlich gefallen. Anfang 1999 wurde noch ein garantierter Milchpreis von 87 Rappen ausbezahlt. Mit Einführung der neuen Milchmarktordnung in der Schweiz per 1.5.1999 wurde der garantierte Milchpreis durch einen Zielpreis ersetzt. Dieser wurde von der Regierung anfänglich auf 77 Rappen festgelegt. Seit

23

dem 1. November 2002 beträgt der Milchgrundpreis noch 71 Rappen. Die liechtensteinischen Milchproduzenten mussten in den letzten 13 Jahren bei der Milch somit einen Preiseinbruch von 34 Prozent verkraften. Diese und auch Preisreduktionen von weiteren Landwirtschaftlichen Erzeugnissen wurden durch die Einführung bzw. Erhöhung verschiedener Beiträge (Direktzahlungen, Abgeltungen sowie Erschwernisbeiträge für Berglandwirtschaft und Hanglagen) je nach Betriebsgrösse ganz oder teilweise kompensiert. Die Resultate der Buchhaltungsauswertung zeigen, dass der Ertrag aus der Milchwirtschaft trotzdem immer noch deutlich mehr als die Hälfte (ca. 60%) des landwirtschaftlichen Gesamtrohertrages

4 ausmacht (Vergleich CH: ca. 35%). Die Milchwirtschaft ist damit betriebswirtschaftlich gesehen nach wie vor der mit Abstand wichtigste Betriebszweig der liechtensteinischen Landwirtschaft.

| |

| 4 | Landwirtschaftlicher Gesamtrohertrag: Umsatz aller liechtensteinischen Landwirtschaftsbetriebe, der mit dem Verkauf von landwirtschaftlichen Erzeugnissen aus Pflanzenbau (Gemüse, Getreide, Kartoffeln etc.) und Tierhaltung (Fleisch, Milch, Eier, Nutzvieh etc.) erzielt wird. Direktzahlungen sind im landwirtschaftlichen Rohertrag nicht berücksichtigt. |

| |

Der Liechtensteiner Milchverband (LMV) ist die Dachorganisation aller liechtensteinischen Milchgenossenschaften. Jeder Präsident der angeschlossenen Genossenschaften hat einen Sitz im Vorstand des Milchverbandes. Haben früher die örtlichen Sennereigenossenschaften die anfallende Milch selber verarbeitet, so haben die veränderten Konsumgewohnheiten ein Umdenken gefordert. Daraus entstand das Projekt, einen gemeinsamen Milchverarbeitungsbetrieb, den Milchhof Liechtenstein, zu erstellen. Der Milchhof wurde 1974 in Betrieb genommen und übernimmt die Milch aller liechtensteinischen Milchgenossenschaften. Die Milchlieferanten liefern die Milch entweder täglich in eine der Milchsammelstellen oder direkt in den Milchhof. Im Milchhof werden nur Frischmilchprodukte hergestellt. Die Eigenproduktion umfasst Pastmilch und Milchdrink, Vollmilch- und Magermilchjoghurt sowie Rahm in verschiedenen Fettgehaltstufen und Bearbeitungen.

24

Weiter enthält das Sortiment im konventionellen Bereich Crème fraîche ohne Zusatzstoffe und Pause-Joghurts. Bereits seit 1993 werden auch Bio-Milch und Bio-Milchprodukte produziert und verarbeitet. Die Produkte werden an den Detailhandel, das Gastgewerbe und die Nahrungsmittelindustrie in Liechtenstein und im Rheintal sowie an verschiedene Verteilorganisationen geliefert. Ein Teil der Milch wird im Austausch mit Fertigprodukten an milchverarbeitende Betriebe der Schweiz geliefert.

Als genossenschaftlich strukturiertes Unternehmen versucht der Milchhof insbesondere den Anliegen seiner Mitglieder, d.h. der Milchbauern gerecht zu werden. Die genossenschaftliche Struktur spielt weiters eine wichtige Rolle bei der Sicherstellung einer landesweiten, flächendeckenden Milchabnahme. Die Randregionen werden gleich behandelt wie strukturell bevorteilte Betriebe in Gunstlagen.

Die liechtensteinische Milchverarbeitung hat in den vergangenen Jahrzehnten einen eigenen erfolgreichen Weg beschritten. In Absprache mit der Schweiz hat sich die liechtensteinische Milchverarbeitung über viele Jahre speziell auf die Produktion von Halbfabrikaten konzentriert. Seit der Inbetriebnahme des Milchhofes (1974) wird die Herstellung von Frischprodukten ausgebaut. Die zu Frischprodukten verarbeitete Milchmenge konnte kontinuierlich gesteigert werden. Andererseits wurden über die Magermilchverwertung Absatzkanäle genutzt, um die Milch mit personell und finanziell vertretbarem Aufwand auf den schweizerischen Markt zu bringen.

25

Abb. 5: Importe und Exporte zwischen Liechtenstein und der Schweiz (Stand: 1999)

Hinweis: Die Mengen sämtlicher verarbeiteter Milchprodukte sind in Tonnen Rohmilch umgerechnet.

Die liechtensteinische Milchwirtschaft hängt unweigerlich eng mit dem schweizerischen Milchmarkt zusammen, wobei ein reger Produktaustausch stattfindet (vgl. Abb. 5). Die Hauptgründe dafür liegen in der erfolgten Marktdurchdringung resultierend aus dem Detailhandel und in der aus Mengengründen relativ schmalen Produktpalette der liechtensteinischen Milchverarbeitungsindustrie. Die wichtigsten Standbeine der inländischen Milchverarbeitung sind vor allem Butterungsrahm und Konsumrahm. Mehr als die Hälfte der inländischen Verkehrsmilchmenge wird zu diesen Produkten verarbeitet und grösstenteils in die Schweiz exportiert. Die Herstellung von Konsummilch und Joghurt hat hingegen mengenmässig nur eine untergeordnete Bedeutung. Bei der in der Schweiz vermarkteten Rohmilch bleibt die Wertschöpfung der Verarbeitung in erster Linie beim jeweiligen Abnehmer bzw. Verarbeiter in der Schweiz. Bei einem geschätzten Inlandverbrauch von rund 13'500 Tonnen werden rund 16 Prozent des Bedarfs durch

26

inländische Milch und Milchprodukte sowie 84 Prozent durch ausländische Milch und Milchprodukte gedeckt. Zur Deckung des gesamten Inlandverbrauches mit inländischer Milch wäre eine bedeutende Sortimentserweiterung notwendig, was jedoch in der gegenwärtigen Lage aus betriebswirtschaftlichen Gründen (zu hohe Kosten) nicht möglich ist.

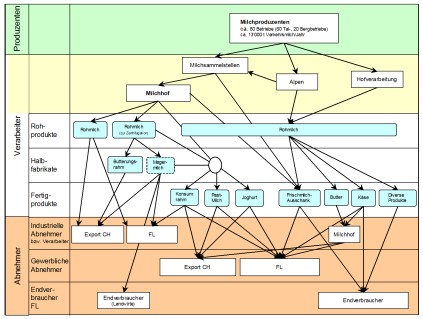

Abb. 6: Verarbeitungsstruktur der liechtensteinischen Milchwirtschaft

Durch die starke Exportorientierung der liechtensteinischen Milchwirtschaft ist auch eine dementsprechende Abhängigkeit von der Schweiz und den dort herrschenden Marktverhältnissen bzw. Marktordnungen gegeben. Dies hat sich insbesondere nach dem Zusammenbruch des ehemals grössten Schweizer Milchverarbeitungsbetriebes Swiss Dairy Food (SDF) im Jahr 2002 gezeigt. SDF war zu dieser Zeit einer der wichtigsten Abnehmer des Milchhofs. Angesichts der damals

27

turbulenten Situation auf dem Milchmarkt erwies sich die Suche nach neuen Abnehmern als sehr schwierig. Die Auflösung der Swiss Dairy Food hatte eine erhebliche Veränderung der Milchkäufer- und Milchverarbeitungsstrukturen in der Ostschweiz zur Folge. Insbesondere wurde der Standort Gossau geschlossen. Andere Strukturen (Trockenwerk Sulgen, Raclette-Käserei Landquart) sind erhalten geblieben, haben jedoch mittelfristig kaum Bedarf an zusätzlicher Rohmilch. Die Distanzen für Milchverkäufe aus Liechtenstein und der Ostschweiz sind demzufolge stark angestiegen. Dies ist ein weiteres Argument für den Ausbau der inländischen Verarbeitung.

Die schweizerische Milchverarbeitung und der Milchhandel sowie der nachgelagerte Detailhandel sind geprägt von wenigen, zum Teil sehr grossen Unternehmen. Hinzu kommt, dass in der häufig genossenschaftlich organisierten Milchbranche ein sehr starkes nationales bzw. regionales Denken vorherrscht. Die Mitglieder der Genossenschaften sind in der Regel die Milchbauern selber, welche wiederum von ihren Verbänden unterstützt werden. Dass aus landwirtschaftlicher Sicht keine Region ein Interesse daran hat, liechtensteinische Milch zu "importieren" ist selbstredend. Dieses Umfeld ergibt für die liechtensteinische Milchwirtschaft eine sehr schwierige Ausgangslage, insbesondere beim Verkauf von unverarbeiteter Rohmilch in die Schweiz.

Die Wertschöpfung der einheimischen Milchwirtschaft richtet sich schwergewichtig nach den Absatzmöglichkeiten in der Schweiz und den von schweizerischen Abnehmern bezahlten Preisen. In den letzten Jahren gelang es dem Milchhof, den Anteil der kostendeckend zu verwertenden Fertigprodukte und den Anteil der im eigenen Land abgesetzten Roh- und Fertigprodukte kontinuierlich auszudehnen. Gleichzeitig nahm die nicht kostendeckende Verwertung bzw. der Export von Butterungsrahm kontinuierlich ab.