Bericht und Antrag der Regierung an den Landtag des Fürstentums Liechtenstein

betreffend die Abänderung des Steuergesetzes (Besteuerung von Investmentunternehmen)

2

Fondsleitungen samt Investmentunternehmen in Form des Anlagefonds einerseits und Investmentunternehmen in Form der Anlagegesellschaften andererseits, werden nach geltendem Recht unterschiedlich wie folgt besteuert:

Die Fondsleitung unterliegt bezüglich ihres Kapitals (Eigenmittel) und Ertrags der ordentlichen Kapital- und Ertragsbesteuerung sowie bei Ausschüttungen auf Aktien der Couponsteuer. Das von der Fondsleistung verwaltete Vermögen (=Anlagefonds) unterliegt der Kapitalsteuer von 1 Promille bzw. für das 2 Millionen übersteigende Vermögen der Kapitalsteuer von 0.4 Promille.

Bei der Anlagegesellschaft wird das Kapital als Ganzes (Eigenmittel und verwaltetes Vermögen) mit 1 Promille bzw. für das 2 Millionen übersteigende Vermögen mit 0.4 Promille besteuert. Es findet keine Besteuerung des Ertrages statt; von der Couponsteuer ist die Anlagegesellschaft befreit.

In der gegenständlichen Regierungsvorlage werden folgende Änderungen bezüglich der Besteuerung von Investmentunternehmen vorgeschlagen:

Damit der liechtensteinische Fondsplatz im Vergleich zu anderen Fondsplätzen wettbewerbsfähig wird, schlägt die Regierung vor, die Kapitalsteuer in der Höhe von 1 bzw. 0.4 Promille auf das verwaltete Vermögen aufzuheben.

Zudem ist die unterschiedliche steuerliche Behandlung von Fondsleitungen sowie Anlagegesellschaften sachlich nicht gerechtfertigt. Es soll deshalb eine Gleichstellung in der Weise erfolgen, dass die Anlagegesellschaft mit ihren Eigenmitteln und ihrem Ertrag der ordentlichen Kapital- und Ertragsbesteuerung unterstellt wird und Ausschüttungen auf "Gründeraktien" mit der Couponsteuer belastet werden.

Zuständiges Ressort

Ressort Finanzen

Betroffene Amtsstellen

Steuerverwaltung

3

Vaduz, 28. März 2006

P

Sehr geehrter Herr Landtagspräsident,

Sehr geehrte Frauen und Herren Abgeordnete

Die Regierung gestattet sich, dem Hohen Landtag nachstehenden Bericht und Antrag zu unterbreiten.

Im Zusammenhang mit der Schaffung des Gesetzes über Investmentunternehmen im Jahr 1996 (IUG 1996) wurde die Besteuerung von Investmentunternehmen im Steuergesetz neu geregelt. Einerseits wurde festgelegt, dass Investmentunternehmen bezüglich der Besteuerung den Sitzunternehmen gleichgestellt sind (Art. 84 Abs. 5 bzw. 85 Abs. 2 SteG). Andererseits wurde die Couponsteuer auf Anteile von Anlagefonds aufgehoben, um die Attraktivität Liechtensteins für die Gründung von Investmentunternehmen zu erhöhen.

Im Jahre 2005 wurde das IUG 1996 einer Totalrevision unterzogen. Hinsichtlich der Investmentunternehmen ist nach Art. 2 Abs. 1 Bst. a Ziff. 1 und 2 des Gesetzes über Investmentunternehmen (IUG), LGBl. 2005 Nr. 156, zwischen dem Investmentunternehmen in der Rechtsform des Anlagefonds einerseits und Invest-

4

mentunternehmen in der Rechtsform der Anlagegesellschaft (Aktiengesellschaft mit veränderlichem oder fixem Kapital) andererseits zu unterscheiden.

Nach geltendem Recht stellt sich die steuerliche Behandlung von Investmentunternehmen sowie von Fondsleitungen wie folgt dar:

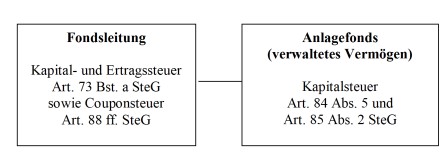

Beim

Investmentunternehmen in der Rechtsform desAnlagefonds sind die Fondsleitung und der Anlagefonds (= verwaltetes Vermögen) zu unterscheiden. Entsprechend dieser Unterscheidung werden

zwei voneinander verschiedene Steuersubjekte besteuert. Die Fondsleitung, welche in der Rechtsform einer Aktiengesellschaft oder Anstalt auftritt, unterliegt aufgrund von Art. 73 Bst. a SteG der ordentlichen Kapital- und Ertragssteuer sowie bei Ausschüttungen auf Aktien der Couponsteuer nach Art. 88ff. SteG. Die Regelung, dass Investmentunternehmen den Sitzunternehmen gleichgestellt sind, bezieht sich nur auf den Anlagefonds. Der Anlagefonds unterliegt somit der Kapitalsteuer von 1 Promille vom einbezahlten Kapital (Art. 84 Abs. 5 SteG); für das 2 Millionen übersteigende Vermö-

5

gen samt Reserven ermässigt sich die Kapitalsteuer auf 0.4 Promille (Art. 85 Abs. 2 SteG).

Das Investmentunternehmen in der Rechtsform der Anlagegesellschaft tritt als ein Rechtssubjekt auf. Die Anlagegesellschaft als Investmentunternehmen wird bezüglich der Besteuerung den Sitzunternehmen gleichgestellt und unterliegt somit - für Eigenmittel und verwaltetes Vermögen - der Kapitalsteuer von 1 Promille vom einbezahlten Kapital (Art. 84 Abs. 5 SteG) bzw. für das 2 Millionen übersteigende Vermögen samt Reserven der ermässigten Kapitalsteuer von 0.4 Promille (Art. 85 Abs. 2 SteG). Sie unterliegt keiner Ertrags- und Couponbesteuerung.